即使远在2010年的博客期间,在“闭着眼睛齐看多”的光景,写过一篇趁势而为的【11月的嚣张】,天然今天在网罗上好像也曾很难找了。

彼一时,在渡过了一个号称金色的“银十”之后,天然则然地宜将余勇追穷寇,“金九”的破灭阴雨早就扫地俱尽,关于11月的上海楼市,胃口显著也曾被调高了。

一、10月的上海楼市,到底好不好?

2024年10月的楼市好不好?

至少压倒性的看多是不问可知的。

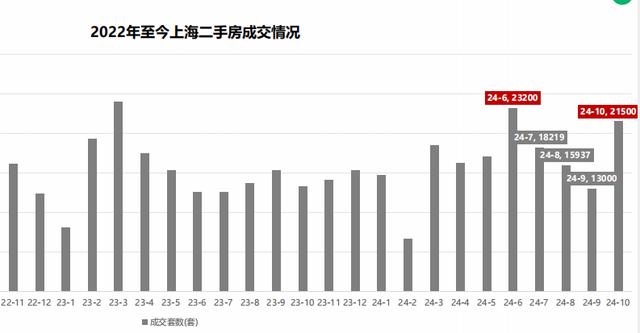

微不雅看我方,说TA好的根由无须置疑:据统计10月上海二手房成交24376套,就算剔除车位和商办录得的二手住宅也达到了2.15万。天然不足“527沪九条”之后的次月26000套,但推敲到十一黄金周的七天假期,显著10月份的推崇优于6月,又或者说“929沪七条”的市集响应强于“527沪九条”。

看完我方自封自高以外,中不雅环顾周遭的一线城市“三兄弟”亦然你追我赶地一荣俱荣:据官方或机构发布的数据显现,10月份北京二手房网签量达到19个月的最高值;深圳一手住宅成交量环比上升146.3%,创35个月新高;广州商品住宅网签面积环比增长106%!

再宏不雅地数据更是喜东说念主:住建部数据显现,10月份商品房销售面积同比的辘集着落出现了拐点,新建商品房和二手房成交总量同比增长3.9%,自本年2月份辘集8个月着逾期初次达成增长。

唯独有点扫兴的数据来自上海土拍:10月下旬的上海土拍六批次仅推出4幅地块,且出让截止仅有一幅杨浦内环地块以2.32%的低溢价率被摘走,另外三幅大场镇、浦江镇、华漕镇的地块因事前各自仅有一家报名,故而不出不测地均以底价为主,算是给“天天齐是好音尘”的上海楼市洒了点水。

或也恰是缘于此,之后不几日就官宣的上海土拍七批次迫切补货:不仅供应量回到10宗,且均为轨交盘且外环内占比7成,11月的上海土拍意欲一扫疏忽的意图已呼之欲出。

10月的上海楼市好不好?

谜底是不问可知的大醇小疵,银十闪出了金光。

二、中国房地产是战略市集,还能合手多久?

10月的楼市红盘因何而来?谜底不出不测,如故战略。

齐说中国房地产是战略市集,往时是现时亦然,畴昔是不是走着瞧;

齐说中国房地产靠战略拉动不行合手续,但至少到现时——教养方针还斥地。

从9月19日好意思元降息开启了中国楼市战略的辘集输出:

9月24日的“国新办”发布会推出了包括降准、战略利率下调、存量房贷降息、裁汰二套房首付比例、提高再贷款中央资金扶助比例、续期“金融16条”等多项重磅战略。

9月26日的最高会议上喊出“止跌企稳”四个字,对应的即是北上广深四个一线城市排着队抢在国庆之前出台楼市减弱战略,好像准备从接下来的十一黄金周七天长假就驱动热启动。

过问10月,在一线城市为主的楼市也曾先后启动的配景之下,战略一自新往“出一个、看一段、再等等、接一个”的匀速贯通,反而加任意度地投放,工夫中央和上海的“混双”煞是吵杂:

先是10月8日的上海保险房新规:明确新斥地楼盘需配建5%保险房及相应产权车位。对旧改地块终点资源地块商品住房技俩,可视情况退换。

10月12日,五大行公布存量房贷退换笃定:将于10月25日主动批量退换存量房贷利率, 10月31日前完成;上海首套和洽退换至LPR-30BP,二套按照战略下限退换后为全市LPR-5BP,5+2区域LPR-25BP。

10月17日,上海出台公积金新政:降公积金二套首付为25%/20%(原为35%/30% );提高公积金索要名额(4000元)和索要频次(一月一次)。

并吞天,五部门发声打出战略组合拳:被轮廓为四个取消(取消限购战略、取消限售战略、取消限价战略以及取消非平庸住宅), 四个裁汰(裁汰住房公积金贷款利率、裁汰住房贷款首付比例、裁汰存量贷款利率以及减轻“卖旧买新”换购住房的税费包袱)以及两个加多(货币化安置新增实施100万套、“白名单”信贷界限护大至4万亿)。

10月21日,上海跟进LPR下调利率:1年期LPR为3.1%;5年期以上LPR为3.6%,均较此前着落0.25个百分点。退换后,上海首套房房贷利率为3.15%、二套3.55%!

复制黏贴完战略之后,不错看出从9月24日于今的战略发布显现4个特征:

一是辘集性:不因为楼市回暖而废弃或减速下一个战略的节拍;

二是互动性:与过往的“中央发声等场所(落实)”,近期显确切验成果晋升;

三是复合性:上述战略中,除了“止跌企稳”和“四个取消四个裁汰两个加多”属于重磅,其他战略相对而言属于助攻,但助攻和副攻的诱骗达成了各个击破;

四是协同性:从“国新办”到“五部门”再到“五大行”,楼市终于不是“一个东说念主”在转圜。

天然工夫也因为战略力度大小酿成公论的表态不一,以致一度有戏谑称:救市从战略救市→开会救市→发言东说念主拍胸脯救市,但事实胜于雄辩,天然更胜于辱弄。

战略之于中国楼市,至少“到截稿时为止”,依旧像班克斯和贝利演绎的世纪扑救。

三、成色“10”足之后,11月有莫得蛛丝马迹?

天然10月份的上海楼市数据喜东说念主,但抱着“寻齁念念”的气魄,如故但愿长远数字背后去试图宗旨,毕竟11月能否嚣张的“知新”藏在“温故”里。

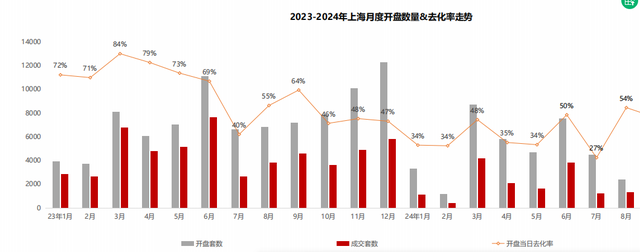

从泰斗的克而瑞月报数据中来看:诱骗供应和去化,天然10月的新址和二手房、十足量和相对量、环比和同比齐交出漂亮答卷,但若上海楼市的供应“准备得更充分一些”,是否现存的数据还能再登攀峰?

当先是新址方面。

大略关连主宰部门基于过往的教养使然,对本次战略的辘集性和灵验性预估不足,是以10月举座供应莫得和新政充分匹配:

一方面是供应量仅为54.13万㎡较之9月呈现量跌,而全月成交达到了65.13万㎡,供不应求让一些9月(以致更早)推出的续销技俩在新政的束缚加合手下受惠,其中刚改价段技俩成交活跃。

另一方面是供应结构变化:10月上市新址市区盘6个,占比21%(9月占比28%),非优质板块(新城无轨交/极远郊/临港)上市技俩占比上升,本月28%(9月占比7%),市区和郊区的南北极分化进一步加大,即使并吞区域也因为上市先后和家具结构导致“同区不同命”。

至于所谓的均价回落到7.23万元/㎡,只是因为供应结构所致,谁让9月推了那么多豪宅呢,“均价回落”顺理成章不足惧。

再进一步到数据“深处”,来东说念主回电量不错好意思颜,但认购与成交数据作念不了假:

1、单价10万以上的技俩去化率达到79%,继续了“新址豪宅不愁卖”的记载;

2、单价4万以下的“极刚需”去化率不足15%,惨淡背后可见限购如故横亘;

3、单价4-7万的初次置换天然举座不火,但优于7-10万的改善置业,或和二手房2.15万套的成交家具结构息息关连。

既然如斯,就来望望二手房。

10月上海二手住宅累计成交(2.15万套)较9月(1.3万套)高潮65%,较旧年同时(1.33万套)亦大幅高潮62%,成为年内月度第二,仅次于527新政后6月水位(2.39万套),周均成交5801套的水位弥散惊艳。

现时的公论敌对也曾驱动掉头,从“看空居多”到如今转为“严慎乐不雅”,但算作预判方针,密切柔软三个“统计说明中缺席(或可能根底无法统计)”的数据,

大略更专门旨:

1、柔软二手市集的以价换量变动,包括房主跳价、售价和成交扣头;

2、柔软成交周期,包括新址从首访到成交的时长,二手成交后的客户追踪,“再买”为时多久?

3、柔软倒挂不再板块的热销与否,荒谬是雷同徐汇滨江这些近期一二手价钱介于倒挂若明若暗阶段的买家心态。

上述三种数据就算不完好以致莫得,但局部铢累寸积就不错看出某个板块或区域的生意两边姿态变动弧线,在供应和成交有限的场所不错通过不雅象给预判提供相对有价值的方案迹象。

“经济什么时分会变好?如若只是合计是经济问题,那就很难好起来!”

这个说法或者问答逻辑,通常适用于房地产:旋转乾坤于既倒的看似是战略,但最终成交依托的如故具象的张三李四,工作、收入、婚配、生养等长效的民生状况终究会逐渐但强项地用脚投票,至于国外、经济、时政倒如故其次,迷信教养的那就愈加好笑了。

11月的上海楼市,能否嚣张?

谜底让市集给房产法规 ,但蛛丝马迹或已丛生。